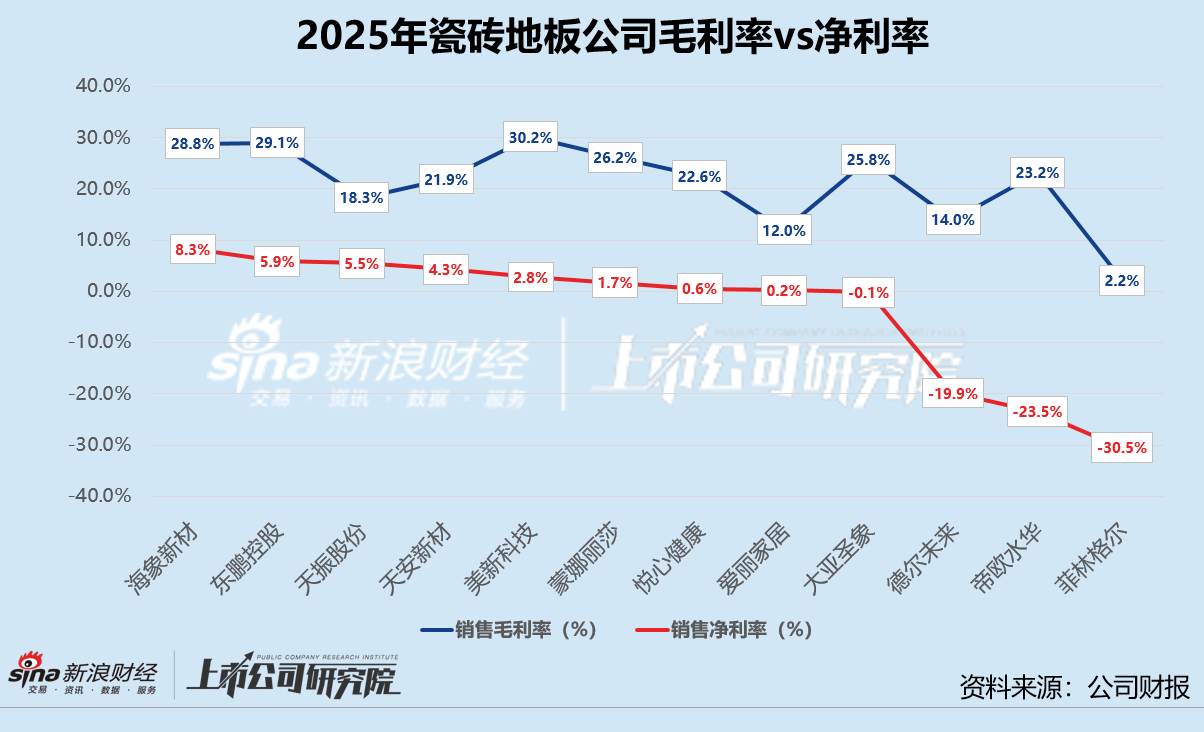

数读瓷砖地板年报 | 天振股份海外营收上涨74.6% 菲林格尔毛利率仅2.2%亏损加剧

- 行业动态

- 2026-05-19 19:14:04

- 137

根据2025年瓷砖地板行业年报数据,12家A股上市公司合计营收272.98亿元,同比下降8.2%,整体由盈转亏,尽管新房市场持续低迷,但存量房翻新与“以旧换新”政策成为行业新引擎,公司表现分化严重:天振股份凭借高分子地板在欧美市场的热销,海外收入激增74.6%;菲林格尔虽营收增长16.6%,但因需求疲弱和价格战,营业成本占比高达96.6%,毛利率仅2.2%,亏损扩大,超六成企业股价年内涨幅超10%,反映出市场对转型预期的乐观态度。

2025年,中国房地产市场的深度调整仍在持续,但家居行业的冰山之下,一场由存量房翻新驱动的巨变正在悄然改写着瓷砖地板公司的命运,国家统计局最新数据显示,全年新建商品房销售面积和销售额分别下滑了8.7%和12.6%,尤其是住宅领域,这两项指标的跌幅都超过了9%,阴暗之中总有微光:城镇住宅中房龄超过20年的老旧房子,占比已经到达35%,根据机构预测,到2026年,存量房翻新市场的规模将冲破2.5万亿元大关,年复合增长率稳稳维持在8%以上,换句话说,新房装修的主角光环已经褪去,存量翻新才是当下家居消费的真正源泉。

“以旧换新”政策成了行业的强心剂,2025年,社会消费品零售总额攀升至50.12万亿元,同比增幅为3.7%,在这股消费暖流中,家具类商品异常亮眼——全年零售额足足增长了14.6%,比2024年提速不少,尤其是智能家居和适老化改造,成为了新拿得出手的招牌,建筑及装潢材料类也没那么惨,虽然零售额同比微跌2.7%,但跌幅明显缩窄,显然最难的时刻已经过去了。

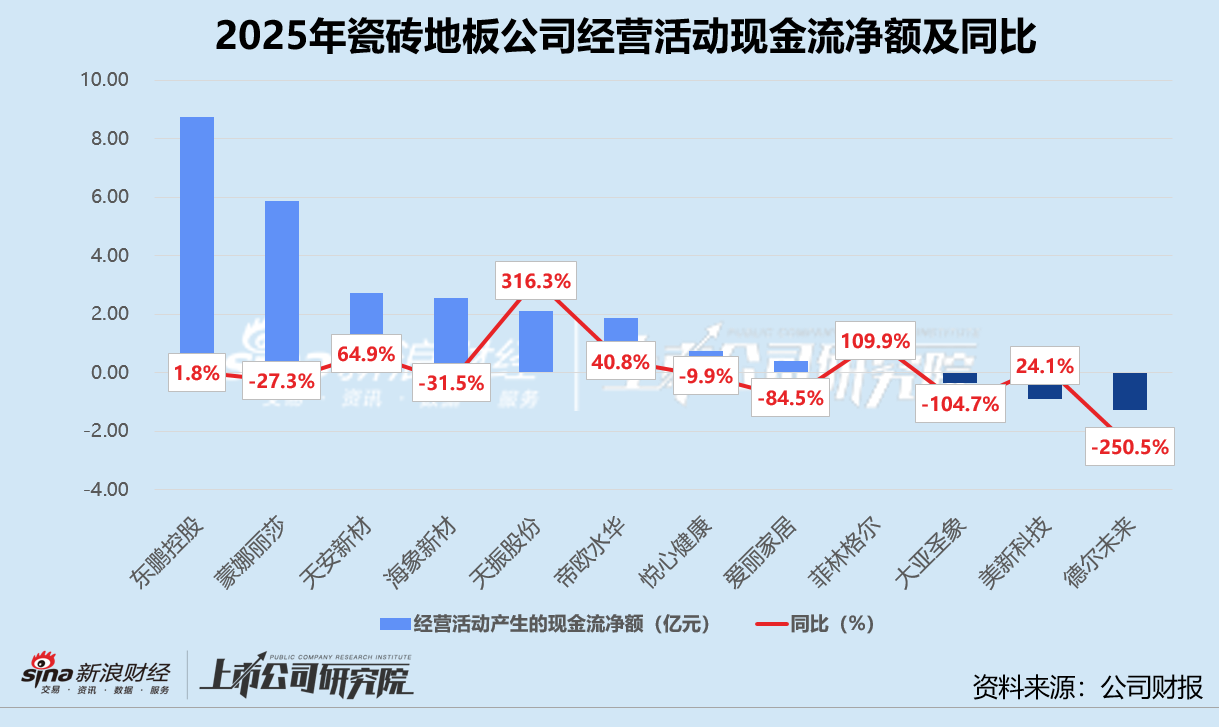

时间转到4月30日,A股12家瓷砖地板上市公司(按申万三级行业分类)都已交出2025年的成绩单,数据表明,这12家企业合计实现总营收272.98亿元,同比下降8.2%;归母净亏损加在一起达6271.12万元,而2024年同期净利润是5905.57万元,相当于整条赛道从盈利滚入了亏损区,具体到单个公司,蒙娜丽莎、德尔未来、大亚圣象和菲林格尔全都把营收和净利润两个红灯笼挂了起来,而天振股份和美新科技则面临营收见涨、利润却不增的尴尬局面。

有趣的是,资本市场上大众并没有太悲观,超过六成瓷砖地板公司的股价在2025年内收获了两位数的涨幅,最极端的例子是菲林格尔——6月份公告称要将其25%的股份转让给国资背景的出资平台,资本市场瞬间嗅觉敏感,押注业务转型智能家居或绿色建材概念,股价一度狂飙568.5%,摔了跟头的主要是美新科技和大亚圣象,美新科技的泰国工厂新产能刚刚起步,还没有创造出理想效益,固定成本成了蚀本的大窟窿;大亚圣象则砸了21.4亿元投资向铝板带、电池箔等领域跨界,但似乎前路漫漫看不清。

从收入规模这个最基本的指标来看,东鹏控股稳坐了领头羊的交椅,其60.62亿元的营收是大亚圣象的1.33倍,但不得不提的是菲林格尔,虽然全营收仅有3.65亿元,相比同行的“重量级”来说有些不起眼,但它却比2024年增长了16.6%,增长更抢眼的是天振股份,收入同比飙升了73.5%,资料显示,这家公司主打高分子材料地板,旗下的PVC复合地板和新型RPET复合地板在北美和欧洲广受欢迎,这也驱动了其海外收入同比暴增74.6%,而收入缩水的9家企业里,德尔未来最为惨淡,整体营收比2024年少了23.5%,其细分品类地板类、定制家具类收入各降约24.7%和21.8%,甚至连石墨烯应用、检测服务等新业务也遭遇了收缩。

谈及海外布局,12家公司中已有10家在海外铺开了市场,天振股份、爱丽家居、美新科技和海象新材表现得最为激进,它们海外收入的占比都超过了95%,特别值得一提的是天振股份采取“低价快跑”的出货策略,大量向海外知名地板品牌商、贸易商以及建材零售商输出产品,由此带来海外收入暴增至15.46亿元,增幅为74.6%,相较于这种“全军出击”的模式,大亚圣象和帝欧水华显得克制很多——它们在海外收入中的占比只有10%左右,前者因为国内产能趋向饱和,被迫将石塑地板等产品出口至美国和欧洲,摆明了是“被动出海”;后者则是主动拥抱外部市场,联合澳大利亚、新加坡等本地经销商,以轻资产步伐加紧拓展“一带一路”沿线区域。

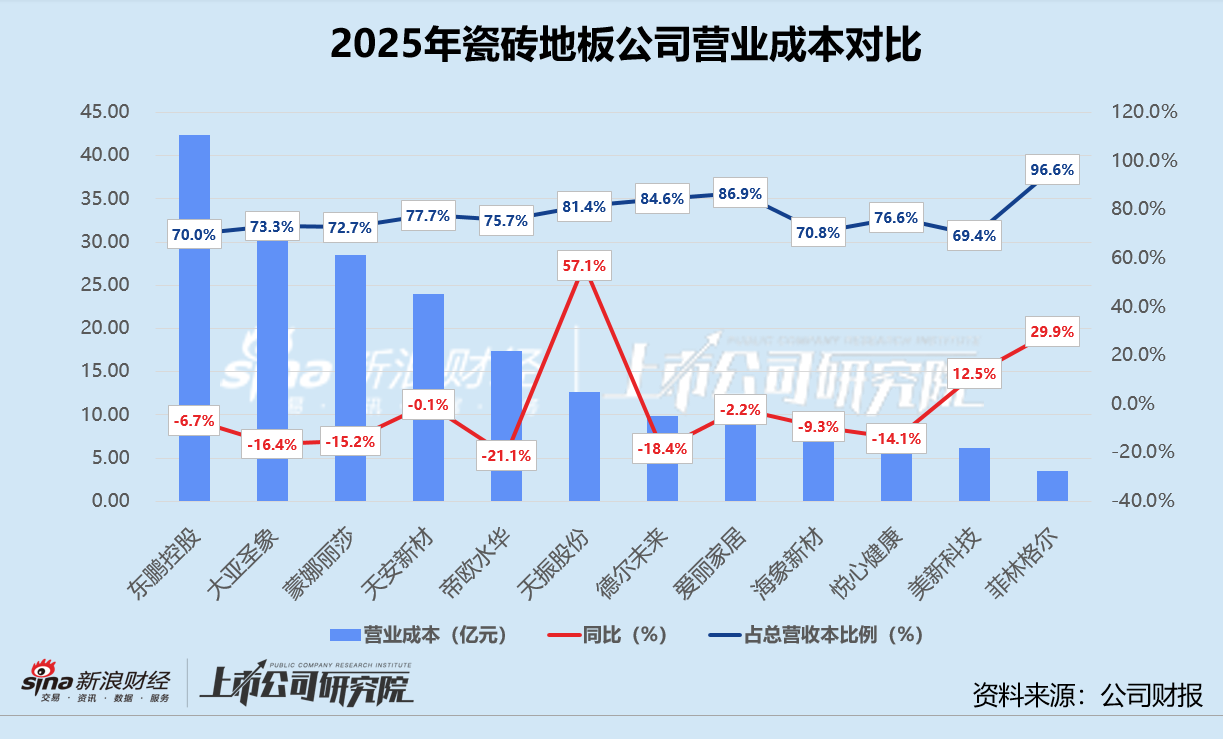

费用管理方面,大约3/4的瓷砖地板企业在2025年降低了营业成本,东鹏控股、悦心健康、大亚圣象和帝欧水华的成本降幅甚至跑赢了营收降幅,其中一个有意思的细节是天振股份营业成本伴随业务扩张同比提升了57.1%,其中直接材料和人力的开支就分别暴增了69.0%和64.7%,与此形成鲜明对照的是帝欧水华,由于工程业务下滑使得履约成本近乎“腰斩”,原材料、外协和人工方面的成本也降了15%至19%,企业总体营业成本相应回落了21.1%。

一般瓷砖企业营业成本在营收占比中大约为70%-80%,这个数值放在菲林格尔身上简直亮瞎眼——其经营成本却占了营收的96.6%,要知道2024年已经够高了,但也只有86.7%,财报已经直白表示背后的根子在哪:第一是需求疲弱、价格战白热化;第二是它的盘子太小,叠加代理渠道模式分散,成本始终很难平摊下去,反观美新科技的成本管控做得可圈可点,尽管物流仓储、关税和海运费用都有所增加,但整体成本锚定在当期营收的约69.4%这个标尺上,明显优于同行业平均值。